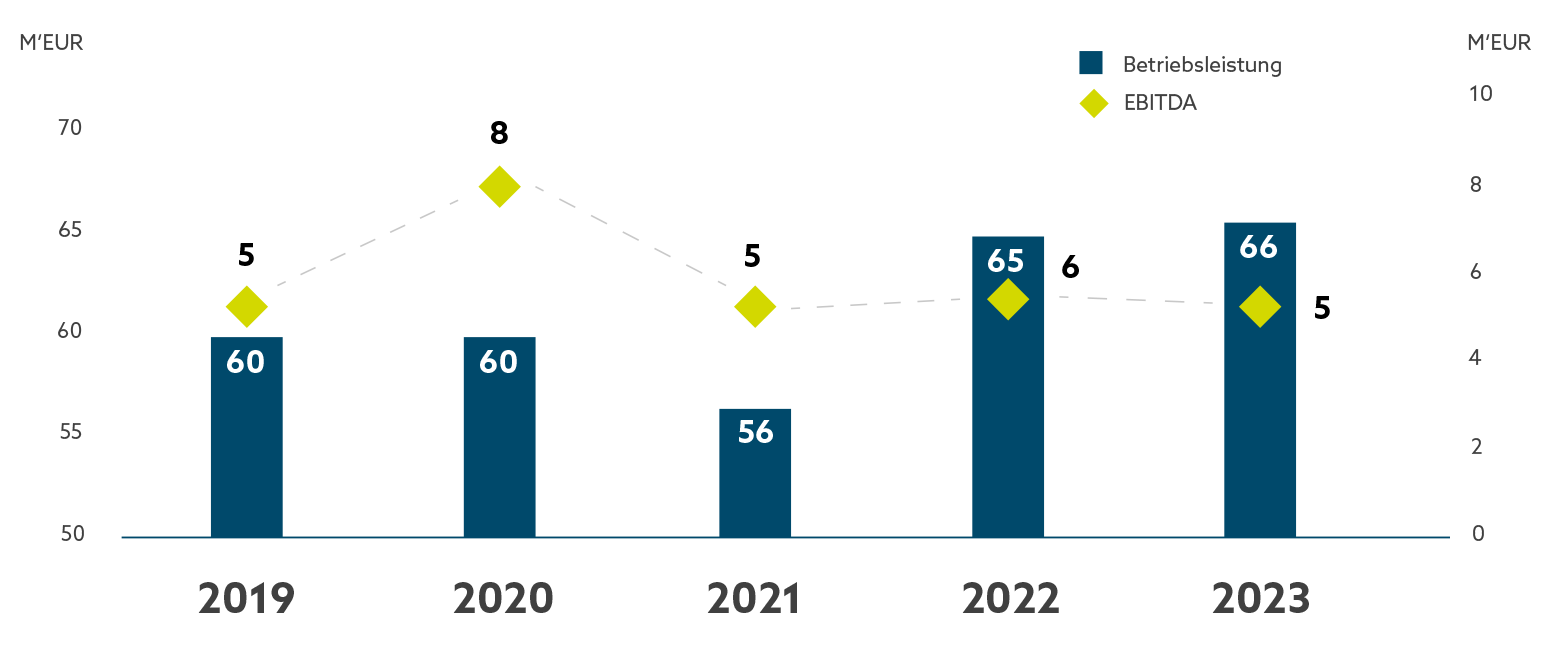

Konzern-GuV 2019-2023*

* Die historischen Werte berücksichtigen zur Vergleichbarkeit die Gesellschaften unabhängig vom Erwerbszeitpunkt.

Aus rechtlichen Gründen müssen wir darauf hinweisen: Die Zahlenangaben stellen eine simulierte frühere Wertentwicklung dar. Diese ist kein verlässlicher Indikator für künftige Ergebnisse.

Bereits heute decken die bestehenden und zum 01.01.2023 erworbenen Betriebe wichtige Ballungsräume ab und schaffen eine solide Grundlage für weiteres Wachstum.

Seit ihrer Gründung hat die VAVENTUS AG bereits 16 operative Unternehmen erfolgreich integriert. Diese strategischen Akquisitionen ermöglichen eine umfassende Marktdurchdringung in den Regionen West-, Zentral- und Süddeutschland und sind für den Sektor von besonderer Bedeutung.

Die für 2024 geplanten weiteren Zukäufe werden gezielt dazu genutzt, noch bestehende regionale Lücken zu schließen und die Marktposition weiter zu stärken.

Aktuelle

Betriebe

Target-

Unternehmen

Target-

Regionen

Mit Wirkung zum 31.12.2023 umfasst die Gruppe 17 Unternehmen mit einer

Betriebsleistung von EUR 65,9 Mio. und einem EBITDA (normalisiert) von EUR 4,7

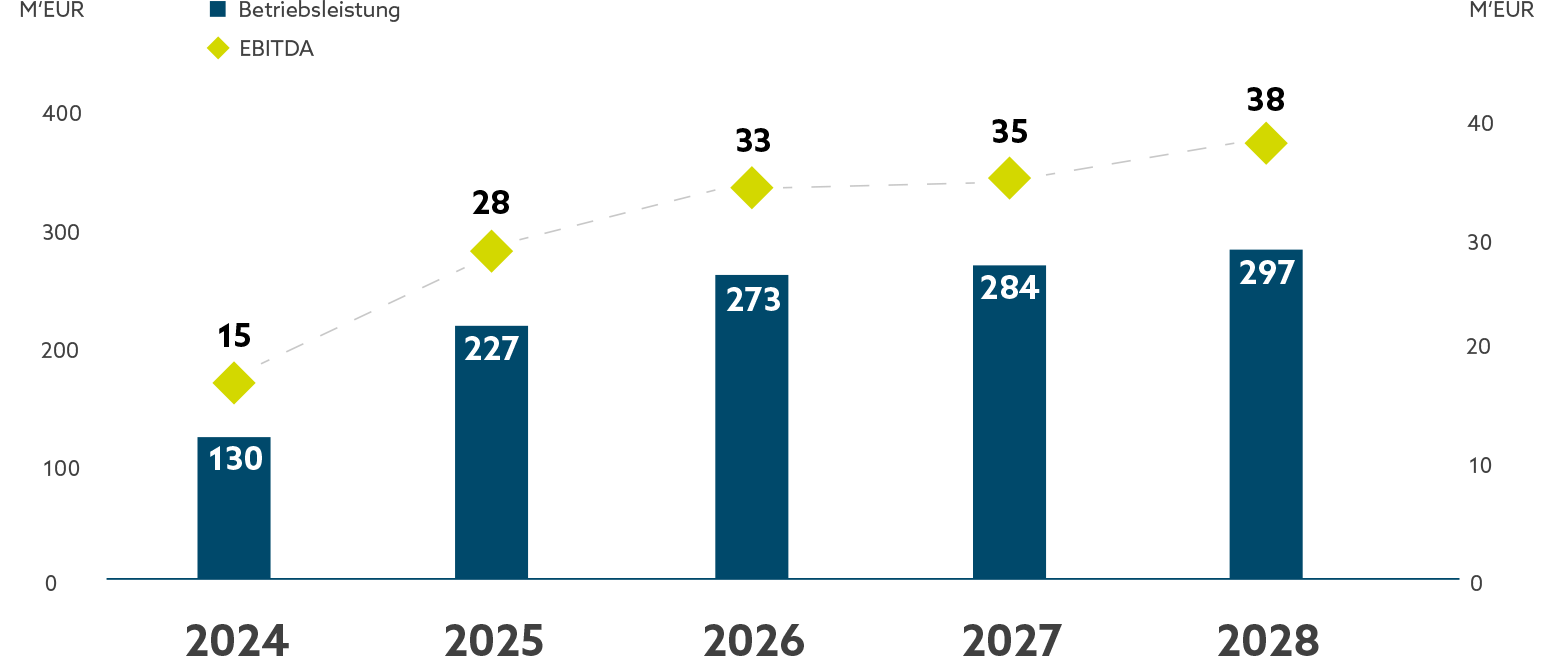

Mio. Finanziert über einen Akquisitionskredit von EUR 20 Mio. werden in 2024

weitere Unternehmen erworben, sodass die Gruppe eine Zielbetriebsleistung von

EUR 100 Mio. bis EUR 120 Mio. und ein EBITDA (normalisiert) von EUR 8 Mio. bis

14 Mio. aufweist.

Mit einer Kapitalerhöhung von bis zu EUR 50 Mio. soll die Gruppe auf eine

Betriebsleistung von mehr als EUR 250 Mio. aufgebaut werden.

Aus rechtlichen Gründen müssen wir darauf hinweisen: Die Zahlenangaben spiegeln die Wertentwicklung in der Vergangenheit wider. Sie sind kein verlässlicher Indikator für künftige Ereignisse.

Schnelles Wachstum & Marktdurchdringung

Innerhalb von 3 Jahren wurde eine Unternehmensgruppe mit einer Betriebsleistung von 65 Mio. EUR und 700 Mitarbeitern aufgebaut.

Profitabilität & Widerstandsfähigkeit

Trotz eines herausfordernden Marktumfelds konnte die Gruppe bereits 2023 ein positives Betriebsergebnis erzielen und sich als profitabel behaupten.

Erfolgreiche Integration & Synergien

Durch die Maßnahmen zur Integration, Transformation und Optimierung (ITO) wurden erste Einsparungen und Effizienzgewinne in Einkauf, Personal, Finanzen und Digitalisierung realisiert.

Gesicherte Wachstumsstrategie

Mit bereits vollzogenen und geplanten Transaktionen wird 2024 eine Betriebsleistung von über 100 Mio. EUR erwartet.

Attraktives Marktumfeld für Expansion

Der Markt bleibt fragmentiert, bietet weiterhin hohes Konsolidierungspotenzial und neue Chancen in den Bereichen Energiewende, CO₂-Reduktion und Sanierung.

Finanzielle Stärke für weiteres Wachstum

Zur Fortsetzung der Expansion wurde eine Akquisitionsfinanzierung von 20 Mio. EUR realisiert, während eine Kapitalerhöhung von bis zu 50 Mio. EUR für 2024

geplant ist.

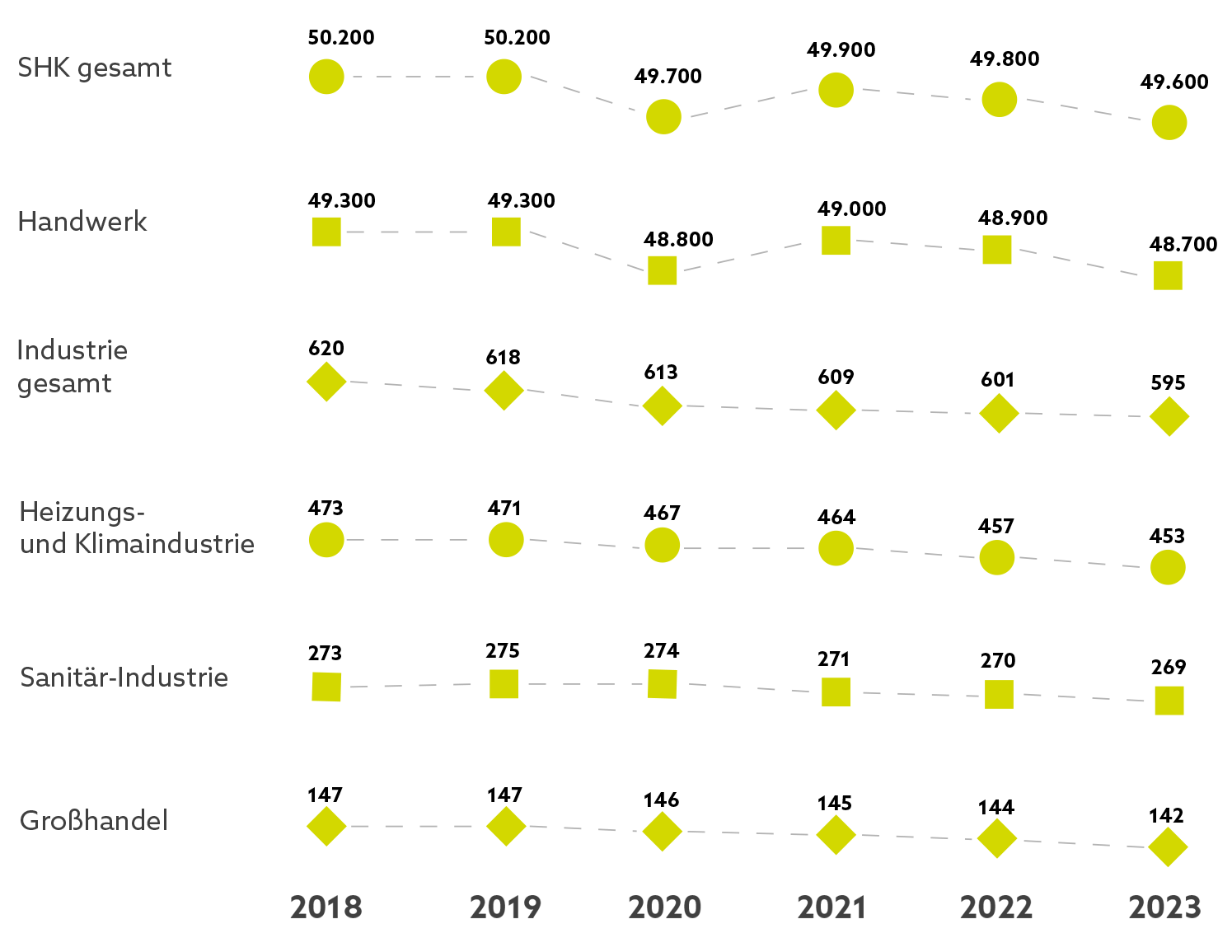

Der Haus- und Gebäudetechnikmarkt umfasst das verarbeitende Gewerbe, den Fachgroßhandel und Installationsunternehmen. Er gliedert sich in die Segmente Heizung/Gebäudeautomation, Sanitär sowie Kälte- und Lüftungstechnik (SHK) und gehört zur technischen Gebäudeausrüstung (TGA).

Das Marktsegment für Kälte-, Klima- und Lüftungstechnik (KKL) wird in Deutschland auf bis zu 6 Mrd. EUR geschätzt und macht 7–10 % des SHK-Marktes aus. Mit 3.000 zertifizierten Fachbetrieben ist der Markt stark fragmentiert, bietet jedoch hohe Konsolidierungschancen.

Steigende regulatorische Anforderungen, die Energiewende, Digitalisierung und nachhaltige Gebäudetechnik treiben das Wachstum. Insbesondere der Ausbau von energieeffizienten Lösungen und Wärmepumpen sowie die CO₂-Reduktion machen den Sektor zukunftssicher und attraktiv für strategische Investitionen.

MRD€ UMSATZ IM JAHR 2023

% JÄHRLICHES WACHSTUM

TSD. SHK-HANDWERKSBETRIEBE

TSD. BESCHÄFTIGTE IM HANDWERK, 2023

KKL-FACHBETRIEBE

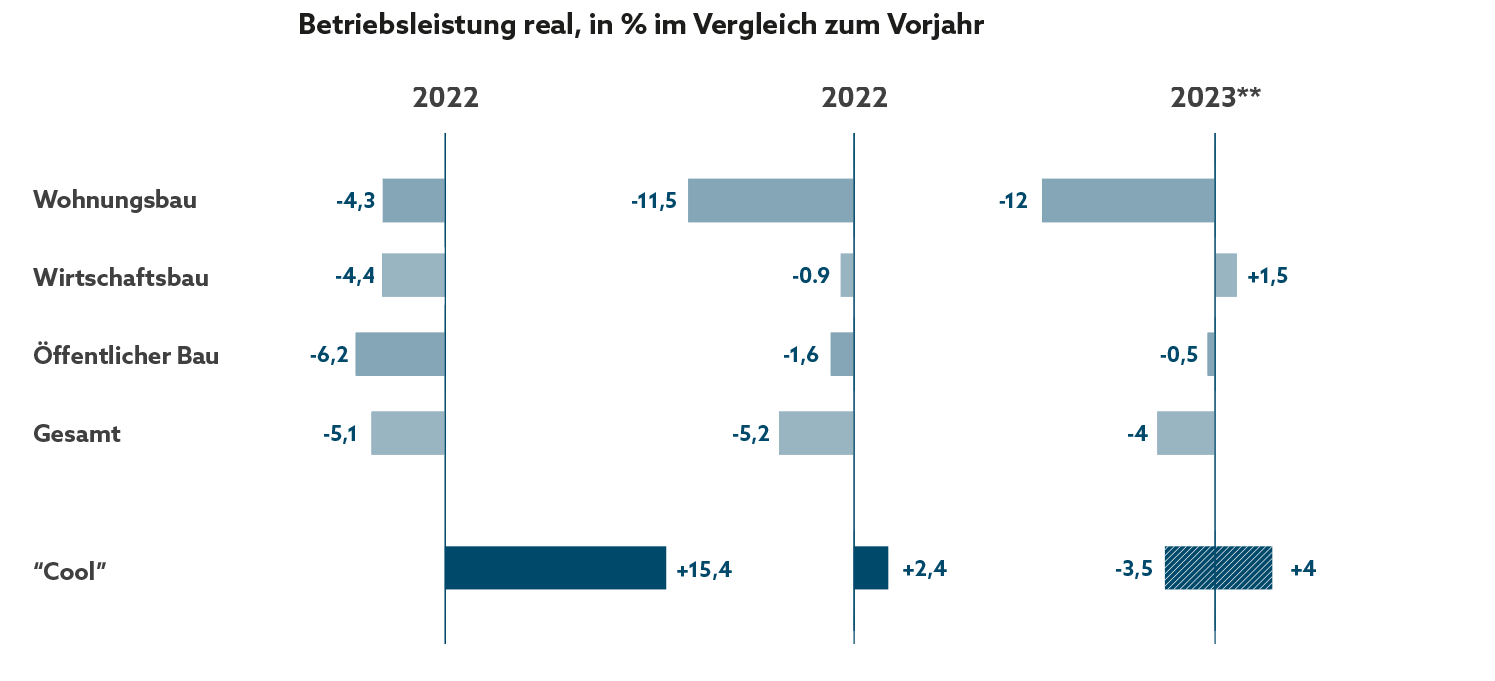

Die Betriebsleistung und Ertragskraft haben sich trotz herausfordernder Marktbedingungen als resilient und profitabel erwiesen. In den letzten 2 Jahren entwickelte sich das Unternehmen überdurchschnittlich und konnte konnte sich dem allgemeinen Abschwung im Bausektor deutlich widersetzen.

Quelle: Statistisches Bundesamt, Hauptverband der Deutschen Bauindustrie.

** Prognose Bauindustrie vom 04.06.2024.

abhängig von der gesamtwirtschaftlichen Entwicklung

Für Fragen oder ein persönliches Beratungsgespräch füllen Sie bitte das Kontaktformular aus.

Aus rechtlichen Gründen sind wir verpflichtet, Sie darauf hinzuweisen:

Dies ist eine Werbemitteilung/Marketingunterlage. Madaus gibt keine Anlageempfehlung ab.

Die von Madaus vermittelten Private-Equity-Investitionen sind mit einem hohen Risiko verbunden und können zu einem teilweisen oder vollständigen Verlust Ihrer Investition führen. Alternative Anlagen sind komplexe, spekulative Anlageformen und nicht für alle Anleger geeignet. Die Investmentprodukte sind qualifizierten Anlegern vorbehalten, die über ausreichende Kenntnisse und Erfahrungen verfügen, um die mit einer Anlage verbundenen Risiken zu verstehen.

Der Wert einer Anlage kann sowohl steigen als auch fallen, und die Anleger erhalten ihr ursprünglich investiertes Geld möglicherweise nicht zurück. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Historische Renditen, erwartete Renditen oder Wahrscheinlichkeitsprognosen sind nicht garantiert und spiegeln möglicherweise nicht die tatsächliche zukünftige Performance wider. Ihr Kapital ist einem Risiko ausgesetzt. Es wird keine Zusicherung abgegeben, dass eine Anlage Gewinne oder Verluste erzielt oder wahrscheinlich erzielen wird oder dass erhebliche Verluste ausbleiben.

Weiterhin sind die von Madaus vermittelten Anlagen hochgradig illiquid, und es gibt keine Garantie dafür, dass Sie in der Lage sein werden, Ihre Anlagen vorzeitig zu veräußern oder zu beenden. Anleger, die eine Anlage nicht langfristig (mindestens 10 Jahre) halten können, sollten nicht investieren. Darüber hinaus erhalten Anleger in der Regel illiquide und/oder eingeschränkte Gesellschafts- oder Mitgliedschaftsanteile, die einer Haltefrist und/oder Liquiditätsproblemen unterliegen können. Die sinnvollste Anlagestrategie für Private-Equity-Investitionen sieht vor, dass Private Equity nur ein Teil Ihres gesamten Anlageportfolios ist. Darüber hinaus kann der Private-Equity-Anteil Ihres Portfolios ein ausgewogenes Portfolio aus verschiedenen Private-Equity-Fonds umfassen.

Eine Anlage in ein Anlageinstrument für direkte unternehmerische Beteiligungen ist nicht dasselbe wie eine Einlage bei einem Bankinstitut. Einzelheiten zu potenziellen Risiken, Gebühren und Kosten entnehmen Sie bitte der jeweiligen Beteiligungsdokumentation. Im Rahmen der sinnvollsten Anlagestrategie für Private-Equity-Investitionen sollten Private-Equity-Anteile nur ein Teil Ihres gesamten Anlageportfolios sein. Darüber hinaus kann der Private-Equity-Anteil Ihres Portfolios ein ausgewogenes Portfolio aus verschiedenen Private-Equity-Fonds umfassen.

Die auf dieser Website zur Verfügung gestellten Informationen sind keine vollständige Zusammenfassung oder Analyse potenzieller relevanter Angelegenheiten und können gegebenenfalls auf in der Vergangenheit relevanten Informationen, auf zu einem bestimmten Zeitpunkt verfügbaren Informationen oder auf ungeprüften Informationen Dritter gründen, die Änderungen unterworfen sein bzw. unzutreffend werden können, wobei in Bezug auf deren Richtigkeit, Vollständigkeit oder Verlässlichkeit keine Garantie übernommen werden kann.

Für ein Telefonat oder weitere Informationen per Mail füllen Sie bitte dieses Formular aus.